Довольно часто заемщики сталкиваются с большой финансовой нагрузкой в результате закредитованности. Если у потребителя есть активная потребительская ссуда, ипотека или автокредит, рассрочка в банке и экспресс-займ, контролировать обслуживание задолженности и своевременно выполнять кредитные обязательства очень сложно. В случае просрочки заемщика ожидает солидная пеня и штраф, а в отдельных ситуациях – потеря залогового имущества. Но из такого положения есть выход.

Реально ли погасить кредит кредитной картой?

Чтобы снизить финансовую нагрузку на бюджет и объединить все долги в один займ, банки предлагают программы рефинансирования или перекредитования. Клиенту оформляют новый кредит со сниженной процентной ставкой и дают возможность погасить имеющуюся задолженность. Но для использования преимуществ таких проектов нельзя иметь просрочку по кредитам более 7 дней, у заемщика должен быть хороший финансовый рейтинг, достаточный уровень дохода и имущество, которое при необходимости нужно предоставить в залог.

Более простой вариант решить финансовый вопрос – погасить долг кредитной картой. Ее проще и быстрее оформить, предоставив минимальный пакет документов. Как правило, банк выдает кредитку на любые цели и разрешает выполнять по ней практически все безналичные операции. Некоторые банки (например, Тинькофф, Альфа) предлагают специальные программы рефинансирования долговых обязательств за счет кредитного лимита.

За перевод средств с карты взимается минимальная комиссия (или нулевая), сохраняется действие льготного периода. Этот срок пользователь может выгодно использовать, чтобы вернуть потраченные деньги на кредитку без процентов.

Способы погашения задолженности

Заемщикам нужно знать, что гасить кредит кредитной картой можно, но не все банки предлагают одинаковые условия по таким операциям, и только единицы компаний оформляют клиентам кредитки (не кредиты!) именно в рамках проектов рефинансирования. Использовать кредитную карту для погашения другого кредита можно такими способами:

- Направить запрос на перевод имеющихся займов в банк. Если нет просрочек, компания оформит соискателю кредитную карту, с которой без процентов будут погашены другие кредиты согласно договора. Кредитор затребует подтверждение целевого использования заемных средств с карты и проведет проверку. Поэтому рекомендуется полностью закрыть счет в другом банке и взять справку о погашении задолженности.

- Получить кредитную карту по стандартной процедуре на любые цели. После этого выполнить безналичный платеж через систему интернет-банкинга, терминалы самообслуживания, банкоматы. Нужно проверить в договоре, можно ли гасить кредит кредитной картой.

- Оформить в банке кредитку и обналичить с нее средства. При этом сумма может быть ограниченной, за операцию вывода денег в большинстве банков взимается комиссия, а льготный период может быть отменен.

При выборе подходящего варианта нужно внимательно просчитать, какие затраты и выгоды заемщик получает в конкретном случае. Например, погасить кредит кредиткой можно в Тинькофф-банке, но такую возможность компания предоставляет только один раз в год для погашения собственных кредитов клиента, ограничивая сумму перевода по счету и реквизитам карты.

Процентная ставка по потребительским займам ниже, чем по кредиткам. Но у заемщика появляется время льготного периода для решения финансовых проблем. Если вернуть долг в течение грейс-срока минимальными суммами или одним платежом, проценты за пользование заемными средствами не начисляются.

Какую карту использовать?

Не все банки предлагают программы рефинансирования кредитов кредитными картами. При выборе приемлемого продукта нужно ориентироваться на доступный лимит. Если предстоит брать новый займ, то в идеале сумма должна быть такой, чтобы ее хватило на погашение всех имеющихся долгов. Какую карту использовать:

«100 дней без процентов» от Альфа-Банка

Оформить карту «100 дней без процентов»

Максимальный лимит составляет 500000 рублей, ставка от 11,99% (индивидуально), льготный период 100 дней. Карту можно заказать с доставкой курьером или забрать в отделении. По кредитке действует программа рефинансирования старой задолженности. Ее можно погасить без комиссии одним переводом в мобильном приложении или на сайте Альфа-Банка.

Тинькофф-Платинум

Оформить карту «Тинькофф Платинум»

Кредитная карта с услугой «Перевод баланса». Клиент может перевести задолженность по кредитам на карту. Долг будет погашен, а в течение 120 дней можно вернуть Тинькофф-Банку сумму задолженности без процентов. Ограничения по суммам: максимальный перевод по реквизитам счета в другом банке 300000 рублей, по реквизитам карты другого банка – 150000 рублей.

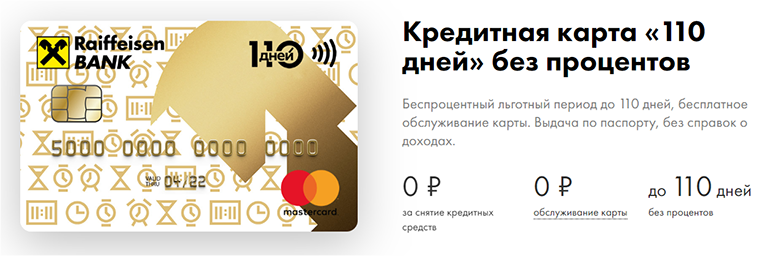

Кредитка «110 дней без процентов» от Райффайзен Банка

Оформить карту «110 дней без процентов»

Ее можно использовать для самых разных целей, включая погашение текущего кредита. Лимит до 600000 рублей, бесплатное обслуживание, снятие наличных, доставка, перевод средств на другую карту. Для оформления требуется только паспорт, а получить кредитку можно в день обращения. Банк принимает решение по выдаче за пару минут.

Важный нюанс – продолжительность грейс-периода. Желательно выбирать кредитку с льготным сроком 100-120 дней, чтобы за это время успеть максимально закрыть карту без процентов. И последний момент – проверить комиссию за снятие наличных, если клиент собирается оформлять стандартную карту и выводить с нее деньги.

Как погашать кредитную карту кредитом

Заемщик может оказаться в ситуации, когда у него открыто несколько кредитных карт, льготный период по ним давно закончился, а сумма минимального ежемесячного платежа довольно внушительная. В этом случае выгодно закрыть кредитные карты кредитом. Как поступить:

- Рефинансировать долг в другом банке. Новый кредитор может предложить более выгодные условия по процентной ставке, размеру ежемесячного платежа. Перекредитование – это целевой займ, при котором клиент не получает деньги на руки. После согласования кредита заемщик предоставляет выписку о текущей задолженности по картам, банк переводит средства, эмитент закрывает кредитки.

- Взять потребительский кредит, чтобы закрыть кредитную карту. Это имеет смысл, если кредитка «вышла» из льготного периода, по ней начисляется высокая процентная ставка (30-40% годовых) или большой ежемесячный платеж. Банк будет рассматривать возможность выдачи, учитывая наличие задолженности по картам, поэтому может предложить повышенную ставку. Но закрывать кредитную карту кредитом стоит, поскольку процент по новому займу все равно будет ниже, чем по кредитке.

Самый выгодный вариант для заемщика с большим количеством долгов – программа рефинансирования. По ней действуют льготные условия, приемлемая ставка. Многие банки охотно предлагают перекредитование потребителем, привлекая новых клиентов. А чтобы решить, что лучше закрыть, кредит или кредитную карту, необходимо внимательно просчитать, обслуживание какого займа обходится дороже.