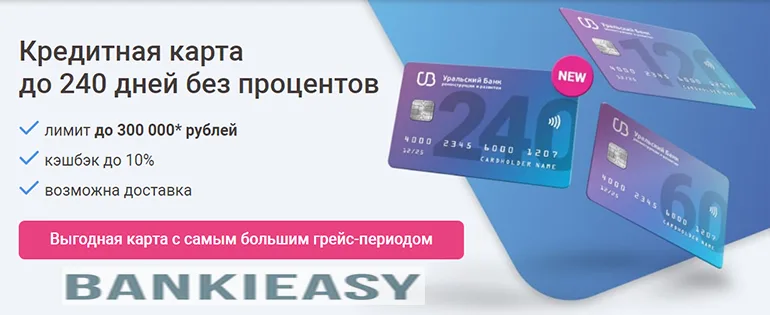

Кредитная карта УБРИР «240 дней без процентов» — новый банковский продукт от Уральского банка. Основная особенность — это огромный грейс-период по карте, составляющий 8 месяцев (на протяжении этого срока с вас не будут брать проценты за пользование).

По данному продукту держателям доступны кешбэк и лояльные условия сотрудничества. Тем не менее, предлагаем вам ознакомиться с обзором на карту перед тем, как ее заказать.

Как работает беспроцентный период 240 дней

Если посмотреть и составить рейтинг кредитных карт по величине льготного периода, с уверенным отрывом будет лидировать именно вариант от банка УБРИР. Это очень выгодное предложение в том случае, если клиент вовремя гасит все задолженности перед банком и укладывается в этот срок.

Давайте подробней рассмотрим нюансы ЛП по этому предложению:

- Сроки льготного периода вступают в силу с момента оформления им кредитной карты (не путать с первой транзакцией по карте). Оформив карту 1 января начинается действие грейс-периода вплоть до 1 августа, даже если вы не совершали покупок по карте с начала ее выпуска.

- По кредитке не предусмотрен льготный период на снятие наличных. За каждое снятие банк возьмет с вас комиссию в размере 6% (минимально 500 рублей за операцию). Но если вы планируете снимать каждый месяц до 50 000 рублей, то комиссия составит 0% в любом банкомате!

- Пока действует льготный период, необходимым условием являются ежемесячные платежи с минимальным размером. Об этом информирует сам банк предоставляя выписку по счету.

Важно знать! Погасить задолженность необходимо до конца беспроцентного периода. Если заемщик этого сделать не успел, то предусматривается плата процентов с момента транзакции (совершения покупки).

Оформить карту «240 дней без процентов»

Условия тарифа и проценты кредитной карты УБРИР

Карта от банка УБРИР с большим льготным периодом имеет ряд особенностей, которые стоит знать перед ее приобретением:

- Тип карты Visa Classic Unembossed с технологией 3D Secure и возможностью привязки к платежным приложениям Google и Apple.

- Картой можно оплачивать любые покупки, где присутствует электронный терминал.

- Пластик выпускается сроком на три года. Выпуск стоит 0 рублей.

- Выдача моментальная, карта доставляется вам на дом бесплатно.

Условия обслуживания

- Кредитный лимит варьируется от 30 до 300 тысяч рублей. Устанавливается он индивидуально для каждого заемщика. Если вы планируете взять карту без подтверждения дохода, то максимально одобряемый банком лимит составит 100 тысяч рублей.

- Стоимость обслуживания – 4800 р. в год или 399 рублей в месяц. Если в месяц траты по кредитке превышают 60 тысяч рублей комиссия не взимается.

- Выпуск дополнительного пластика стоит 250 р., если вы планируете использовать этот вариант, как семейный. Перевыпуск стоит также 250 рублей.

- Ставка по кредиту в базовом варианте – 30.5% (на совершение покупок). Процент значительно выше (55.9%) за снятие наличных.

- Снятие наличных в любом банкомате без комиссии до 50 000 рублей. Во всех других случаях — 6% (минимально 500 рублей).

- Минимальный платеж – 3% от суммы задолженности. Банк информирует клиент о задолженности в выписке по окончании расчетного периода.

- Кэшбэк – разбит на несколько категорий:

- 1% банк начисляет за любые покупки. Лимита начислений не предусмотрено.

- 10% предлагается на ряд категорий. Сюда входят фитнес-клубы, сети АЗС, транспорт (ж/д и междугородние поездки). Ознакомиться с полным списком категорий можно на официальном сайте банка.

- 40% можно заработать, воспользовавшись картой у партнеров банка.

- SMS-информирование обойдется вам 50 р. в месяц. Вы можете сэкономить, отключив эту опцию и оставив информирование на email (стоимость услуги — 0 рублей).

- Если вы допускаете просчроку платежа, то вам сразу начисляются пени в размере 20% годовых (помимо указанных в договоре процентов). Действие грейс-периода приостанавливается.

Оформить карту «240 дней без процентов»

Преимущества и недостатки

На бумаге все смотрится очень красиво — кредитная карта «240 дней без %» имеет самый длинный льготный период на рынке из существующих продуктов подобного типа. Однако, стоит более детально рассмотреть все плюсы и минусы данного продукта и уже после решать стоит ли оформлять карту. Постарались структурировать для вас все достоинства и недостатки продукта в одном месте.

Главные преимущества кредитки

- Простое оформление. Если вам необходимо заказать карту не предоставляя сведений о зарплате, это легко можно сделать на сайте банка. Пластик доставит в течение полу часа курьер. Не надо ходить и толкаться в очередях, ждать одобрения заявки и прочей рутины.

- Снятие налички без комиссии. Данная опция полезна при снятии небольших сумм. Условия по карте позволяют это делать.

- Высокий Кэшбек. УБРИР постоянно совершенствует свою бонусную систему и делает ее для пользователей комфортной. Категории предусмотренные банком хорошо подойдут разным слоям и возрастным группам населения. 10% — это ощутимая сумма.

- Дополнительная карта. Банк дает пользователям возможность выпуска доп. карты для члена семьи. Полезная опция кто планирует использовать пластик не один.

Главные недостатки карты

- Очень высокая ставка вне грейс-периода. Увы, в случае окончания действия льготного периода ставка составит 30,5%, а за снятие наличных еще выше — 55.9%.

- Платное обслуживание пластика. Не каждый может позволить себе тратить 60 тысяч рублей за расчетный период. Плата 400 рублей за обслуживание карты не самая высокая в данном сегменте, но опция сама по себе отрицательная.

Есть ли подводные камни у карты «240 дней без %» от УБРИР?

Как таковых подводных камней не предусмотрено.

Если вы тщательно следите за состоянием счета, постоянно проверяете выписки по карте от банка и оперативно закрываете все задолженности — проблемы вас не коснутся. Однако, в случае просрочек придется платить по сравнительно большой ставке. Это может стать «финансовым бременем» для заемщика.

Такому типу клиентов стоит несколько раз подумать, прежде чем перейти к оформлению карты:

- Если вы не можете контролировать свои финансы в течение грейс-периода, легко залезть в большие долги. Ставка составит 30,5 процентов с момента совершения покупки, либо снятия наличных (для этой операции ставка составляет 55,9%)

- Не смотря на то, что банк заявляет о возможностью бесплатного обслуживания, на деле придется отдавать в месяц 399 рублей. Согласитесь, тратить ежемесячно сумму свыше 60 000 рублей среднестатистическому россиянину не реально.

- Расчет беспроцентного периода по карте весьма запутанный. Опытный пользователь сможет в нем разобраться. Но что делать, например, людям пенсионного возраста или новичкам, решившим оформить карту? Не все сразу смогут правильно сориентироваться, а допускать просрочки чревато большими комиссиями и процентами.

Как получить карту «240 дней без процентов»

Самым простым способом, чтобы оформить кредитку служит официальный сайт банка УБРИР. На нем всего в несколько шагов вы можете заполнить всю необходимую информацию о себе, способе получения и отправить запрос. Как правило, решение принимается в течении 30 минут. Ответ придет на почту или с вами свяжется сотрудник банка и согласует все моменты получения.

Второй способ — это найти ближайшее отделение от вас и заказать в нем. Несколько устаревший и более сложный вариант, т.к. придется потратить время на посещение, отстоять электронную очередь и разговор с сотрудником банка, который наверняка будет пытаться навязать вам дополнительные услуги в виде страховки, платных оповещений и т.п.

После того, как карта поступит в ваше распоряжение требуется ее активация. Она происходит автоматически, вам придет смс с информацией по кредитному лимиту и другим опциям.

Оформить карту «240 дней без процентов»

Требования к заемщикам для оформления заявки

Чтобы у вас была возможность заказать карту, вы должны отвечать следующим требованиям:

- Возраст от 19 до 75 лет;

- постоянная регистрация в регионе, где присутствуют отделения УБРИР;

- Стаж работы должен быть не менее 3 месяцев. Для ИП не менее 1 года;

Необходимые документы

Если кредитный лимит в 100 тысяч рублей вас устраивает, то вы можете оформить кредитку без подтверждения дохода.

Во всех других случаях для оформления кредитной карты банка УБРИР с большим грейс-периодом вам необходимо предоставить в банк следующие документы:

- справка 2-НДФЛ

- справка с места работы

Для ИП предусмотрены следующий список документов:

- справка 3-НДФЛ;

- выписка из ПФР.

Отзывы клиентов

Мария Юрьева

Виктор Прохоров

Елена Старовойтова

Оформить карту «240 дней без процентов»

Стоит ли заказывать карту? Оценка финансового советника.

Дмитрий Лазовой